import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

import warnings

warnings.filterwarnings('ignore')

# Set plot style

plt.rcParams['figure.figsize'] = (14, 6)

plt.rcParams['font.size'] = 11

plt.rcParams['axes.grid'] = True

plt.rcParams['grid.alpha'] = 0.3Notebook 01: Data Preparation

Goal: Load the raw NBC interest rate data, extract Term Loans and Term Deposits for both currencies (KHR and USD), compute interest rate spreads, and save clean CSVs.

Data Source: National Bank of Cambodia — Deposit Money Banks’ Interest Rates on Deposits and Loans

Rate Type: Weighted Average Rate on New Amount (primary) + Outstanding Amount (robustness)

1. Load Raw Data

# Load the combined NBC data

df = pd.read_csv('/Users/dukpagnarith/Documents/Research_Reda/combined_interest_rates_long.csv', parse_dates=['Date'])

print(f"Shape: {df.shape}")

print(f"Date range: {df['Date'].min().strftime('%Y-%m')} to {df['Date'].max().strftime('%Y-%m')}")

print(f"Total months: {df['Date'].nunique()}")

print()

print("Columns:", list(df.columns))

print()

print("Unique values:")

for col in ['Currency', 'Category', 'Product', 'Rate_Type']:

print(f" {col}: {sorted(df[col].unique())}")Shape: (4992, 7)

Date range: 2013-01 to 2025-12

Total months: 156

Columns: ['Date', 'Currency', 'Category', 'Product', 'Rate_Type', 'Value', 'Source']

Unique values:

Currency: ['KHR', 'USD']

Category: ['Deposits', 'Loans']

Product: ['Credit Card', 'Demand Deposits', 'Other Deposits', 'Other Loans', 'Overdraft', 'Saving Deposits', 'Term Deposits', 'Term Loans']

Rate_Type: ['Weighted Average on New Amount', 'Weighted Average on Outstanding Amount']# Quick look at the data

df.head(10)| Date | Currency | Category | Product | Rate_Type | Value | Source | |

|---|---|---|---|---|---|---|---|

| 0 | 2013-01-01 | KHR | Deposits | Demand Deposits | Weighted Average on New Amount | 0.140016 | NBC_Excel |

| 1 | 2013-01-01 | KHR | Deposits | Other Deposits | Weighted Average on New Amount | 0.000000 | NBC_Excel |

| 2 | 2013-01-01 | KHR | Deposits | Saving Deposits | Weighted Average on New Amount | 1.123348 | NBC_Excel |

| 3 | 2013-01-01 | KHR | Deposits | Term Deposits | Weighted Average on New Amount | 6.203495 | NBC_Excel |

| 4 | 2013-01-01 | KHR | Loans | Credit Card | Weighted Average on New Amount | 0.000000 | NBC_Excel |

| 5 | 2013-01-01 | KHR | Loans | Other Loans | Weighted Average on New Amount | 20.400000 | NBC_Excel |

| 6 | 2013-01-01 | KHR | Loans | Overdraft | Weighted Average on New Amount | 0.000000 | NBC_Excel |

| 7 | 2013-01-01 | KHR | Loans | Term Loans | Weighted Average on New Amount | 29.738981 | NBC_Excel |

| 8 | 2013-01-01 | KHR | Deposits | Demand Deposits | Weighted Average on Outstanding Amount | 0.106246 | NBC_Excel |

| 9 | 2013-01-01 | KHR | Deposits | Other Deposits | Weighted Average on Outstanding Amount | 0.000000 | NBC_Excel |

2. Extract Term Loans & Term Deposits (New Amount)

Why these products? - Term Loans: Most representative of standard bank lending — pricing directly reflects credit risk assessment - Term Deposits: Best maturity match with term loans — avoids liquidity-driven pricing of demand/saving deposits

Why New Amount rates? - Reflects banks’ current risk pricing on newly issued loans - Responds faster to changes in risk perception than Outstanding Amount (which is diluted by legacy rates)

# ============================================================

# PRIMARY DATA: Weighted Average on New Amount

# ============================================================

rate_type_primary = 'Weighted Average on New Amount'

# Filter for Term Loans and Term Deposits only

mask = (

(df['Rate_Type'] == rate_type_primary) &

(df['Product'].isin(['Term Loans', 'Term Deposits']))

)

df_filtered = df[mask].copy()

print(f"Filtered rows: {len(df_filtered)}")

print(f"\nBreakdown:")

print(df_filtered.groupby(['Currency', 'Product']).size().unstack(fill_value=0))Filtered rows: 624

Breakdown:

Product Term Deposits Term Loans

Currency

KHR 156 156

USD 156 156# Pivot to wide format: one row per date, columns for each rate

df_wide = df_filtered.pivot_table(

index='Date',

columns=['Currency', 'Product'],

values='Value',

aggfunc='first'

).sort_index()

# Flatten column names

df_wide.columns = [f"{currency}_{product.replace(' ', '_')}" for currency, product in df_wide.columns]

df_wide = df_wide.reset_index()

print(f"Shape: {df_wide.shape}")

print(f"Columns: {list(df_wide.columns)}")

df_wide.head()Shape: (156, 5)

Columns: ['Date', 'KHR_Term_Deposits', 'KHR_Term_Loans', 'USD_Term_Deposits', 'USD_Term_Loans']| Date | KHR_Term_Deposits | KHR_Term_Loans | USD_Term_Deposits | USD_Term_Loans | |

|---|---|---|---|---|---|

| 0 | 2013-01-01 | 6.203495 | 29.738981 | 3.240062 | 14.541092 |

| 1 | 2013-02-01 | 6.029433 | 29.761882 | 3.341841 | 14.588371 |

| 2 | 2013-03-01 | 6.051077 | 29.853643 | 3.276668 | 14.132688 |

| 3 | 2013-04-01 | 5.881582 | 30.004437 | 3.253917 | 12.907449 |

| 4 | 2013-05-01 | 6.114562 | 30.051584 | 3.465238 | 12.761317 |

3. Compute Interest Rate Spreads

\[S_t^{USD} = r_{\text{Term Loans},t}^{USD} - r_{\text{Term Deposits},t}^{USD}\]

\[S_t^{KHR} = r_{\text{Term Loans},t}^{KHR} - r_{\text{Term Deposits},t}^{KHR}\]

# Compute spreads

df_wide['spread_usd'] = df_wide['USD_Term_Loans'] - df_wide['USD_Term_Deposits']

df_wide['spread_khr'] = df_wide['KHR_Term_Loans'] - df_wide['KHR_Term_Deposits']

print("Spread computation complete.")

print(f"\nFirst 3 rows (verification):")

print(df_wide[['Date', 'USD_Term_Loans', 'USD_Term_Deposits', 'spread_usd',

'KHR_Term_Loans', 'KHR_Term_Deposits', 'spread_khr']].head(3).to_string(index=False))Spread computation complete.

First 3 rows (verification):

Date USD_Term_Loans USD_Term_Deposits spread_usd KHR_Term_Loans KHR_Term_Deposits spread_khr

2013-01-01 14.541092 3.240062 11.30103 29.738981 6.203495 23.535486

2013-02-01 14.588371 3.341841 11.24653 29.761882 6.029433 23.732449

2013-03-01 14.132688 3.276668 10.85602 29.853643 6.051077 23.8025664. Data Quality Checks

# Check for missing values

print("=== Missing Values ===")

print(df_wide[['Date', 'USD_Term_Loans', 'USD_Term_Deposits', 'spread_usd',

'KHR_Term_Loans', 'KHR_Term_Deposits', 'spread_khr']].isnull().sum())

print("\n=== Zero Values (potential data gaps) ===")

for col in ['USD_Term_Loans', 'USD_Term_Deposits', 'KHR_Term_Loans', 'KHR_Term_Deposits']:

zeros = (df_wide[col] == 0).sum()

if zeros > 0:

print(f" {col}: {zeros} zero values")

zero_dates = df_wide.loc[df_wide[col] == 0, 'Date'].dt.strftime('%Y-%m').tolist()

print(f" Dates: {zero_dates[:10]}{'...' if len(zero_dates) > 10 else ''}")

print("\n=== Negative Spreads (should not exist) ===")

neg_usd = (df_wide['spread_usd'] < 0).sum()

neg_khr = (df_wide['spread_khr'] < 0).sum()

print(f" USD negative spreads: {neg_usd}")

print(f" KHR negative spreads: {neg_khr}")

print("\n=== Checking for gaps in monthly sequence ===")

date_diffs = df_wide['Date'].diff().dt.days.dropna()

gaps = date_diffs[date_diffs > 35] # More than ~1 month

if len(gaps) > 0:

print(f" Found {len(gaps)} gaps larger than 35 days:")

for idx in gaps.index:

print(f" {df_wide.loc[idx-1, 'Date'].strftime('%Y-%m')} → {df_wide.loc[idx, 'Date'].strftime('%Y-%m')} ({int(gaps[idx])} days)")

else:

print(" No gaps found — continuous monthly series.")=== Missing Values ===

Date 0

USD_Term_Loans 0

USD_Term_Deposits 0

spread_usd 0

KHR_Term_Loans 0

KHR_Term_Deposits 0

spread_khr 0

dtype: int64

=== Zero Values (potential data gaps) ===

=== Negative Spreads (should not exist) ===

USD negative spreads: 0

KHR negative spreads: 0

=== Checking for gaps in monthly sequence ===

No gaps found — continuous monthly series.# Descriptive statistics for the spreads

print("=" * 60)

print("DESCRIPTIVE STATISTICS — Interest Rate Spreads (%)")

print("Rate Type: Weighted Average on New Amount")

print("Products: Term Loans − Term Deposits")

print("=" * 60)

stats = df_wide[['spread_usd', 'spread_khr']].describe(percentiles=[0.05, 0.25, 0.5, 0.75, 0.90, 0.95, 0.99])

stats.columns = ['USD Spread', 'KHR Spread']

stats = stats.round(4)

print(stats)

print(f"\nSkewness:")

print(f" USD: {df_wide['spread_usd'].skew():.4f}")

print(f" KHR: {df_wide['spread_khr'].skew():.4f}")

print(f"\nKurtosis:")

print(f" USD: {df_wide['spread_usd'].kurtosis():.4f}")

print(f" KHR: {df_wide['spread_khr'].kurtosis():.4f}")

print(f"\nCorrelation between USD and KHR spreads: {df_wide['spread_usd'].corr(df_wide['spread_khr']):.4f}")============================================================

DESCRIPTIVE STATISTICS — Interest Rate Spreads (%)

Rate Type: Weighted Average on New Amount

Products: Term Loans − Term Deposits

============================================================

USD Spread KHR Spread

count 156.0000 156.0000

mean 6.7231 11.3415

std 2.0158 7.1069

min 2.8771 4.2383

5% 4.2754 4.8265

25% 5.4318 5.7037

50% 6.0398 6.9478

75% 8.2154 19.1597

90% 10.0957 23.3258

95% 10.7268 23.9373

99% 11.1834 24.2558

max 11.3010 26.6490

Skewness:

USD: 0.7441

KHR: 0.7615

Kurtosis:

USD: -0.4826

KHR: -1.1156

Correlation between USD and KHR spreads: 0.83875. Quick Visualization

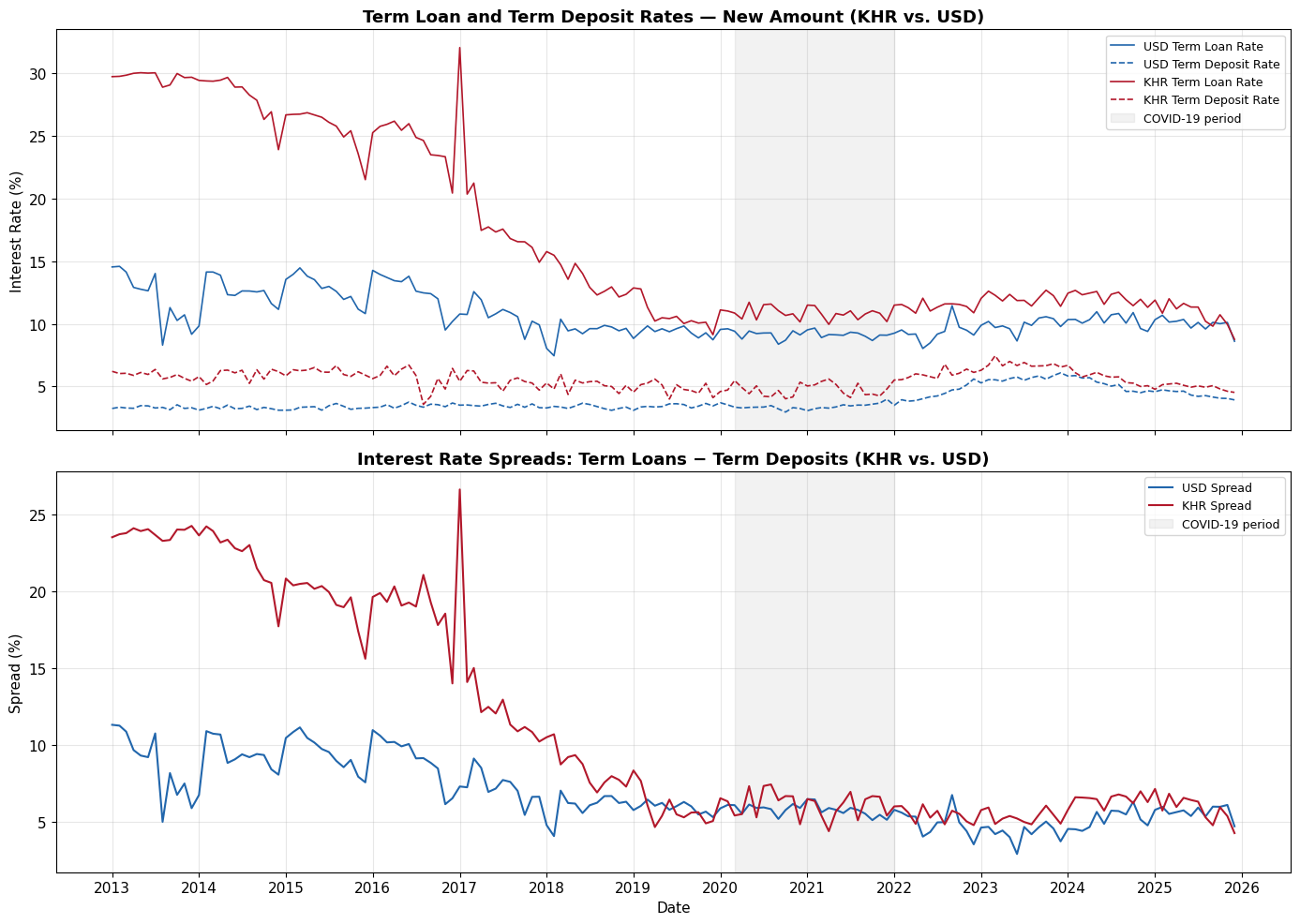

fig, axes = plt.subplots(2, 1, figsize=(14, 10), sharex=True)

# --- Top panel: Raw rates ---

ax1 = axes[0]

ax1.plot(df_wide['Date'], df_wide['USD_Term_Loans'], label='USD Term Loan Rate', color='#2166ac', linewidth=1.2)

ax1.plot(df_wide['Date'], df_wide['USD_Term_Deposits'], label='USD Term Deposit Rate', color='#2166ac', linewidth=1.2, linestyle='--')

ax1.plot(df_wide['Date'], df_wide['KHR_Term_Loans'], label='KHR Term Loan Rate', color='#b2182b', linewidth=1.2)

ax1.plot(df_wide['Date'], df_wide['KHR_Term_Deposits'], label='KHR Term Deposit Rate', color='#b2182b', linewidth=1.2, linestyle='--')

ax1.axvspan(pd.Timestamp('2020-03-01'), pd.Timestamp('2021-12-31'), alpha=0.1, color='gray', label='COVID-19 period')

ax1.set_ylabel('Interest Rate (%)')

ax1.set_title('Term Loan and Term Deposit Rates — New Amount (KHR vs. USD)', fontsize=13, fontweight='bold')

ax1.legend(loc='upper right', fontsize=9)

# --- Bottom panel: Spreads ---

ax2 = axes[1]

ax2.plot(df_wide['Date'], df_wide['spread_usd'], label='USD Spread', color='#2166ac', linewidth=1.5)

ax2.plot(df_wide['Date'], df_wide['spread_khr'], label='KHR Spread', color='#b2182b', linewidth=1.5)

ax2.axvspan(pd.Timestamp('2020-03-01'), pd.Timestamp('2021-12-31'), alpha=0.1, color='gray', label='COVID-19 period')

ax2.set_ylabel('Spread (%)')

ax2.set_xlabel('Date')

ax2.set_title('Interest Rate Spreads: Term Loans − Term Deposits (KHR vs. USD)', fontsize=13, fontweight='bold')

ax2.legend(loc='upper right', fontsize=9)

ax2.xaxis.set_major_locator(mdates.YearLocator())

ax2.xaxis.set_major_formatter(mdates.DateFormatter('%Y'))

plt.tight_layout()

plt.savefig('fig_preview_spreads.png', dpi=150, bbox_inches='tight')

plt.show()

print("\nFigure saved: fig_preview_spreads.png")

Figure saved: fig_preview_spreads.png6. Save Clean CSVs

We save two separate spread files (primary analysis) plus the full wide table for reference.

# --- Primary: USD Spread ---

df_usd = df_wide[['Date', 'USD_Term_Loans', 'USD_Term_Deposits', 'spread_usd']].copy()

df_usd.columns = ['date', 'term_loan_rate', 'term_deposit_rate', 'spread']

df_usd.to_csv('spreads_usd_new_amount.csv', index=False)

print(f"Saved: spreads_usd_new_amount.csv ({len(df_usd)} rows)")

# --- Primary: KHR Spread ---

df_khr = df_wide[['Date', 'KHR_Term_Loans', 'KHR_Term_Deposits', 'spread_khr']].copy()

df_khr.columns = ['date', 'term_loan_rate', 'term_deposit_rate', 'spread']

df_khr.to_csv('spreads_khr_new_amount.csv', index=False)

print(f"Saved: spreads_khr_new_amount.csv ({len(df_khr)} rows)")

# --- Full wide table (for reference) ---

df_wide.to_csv('all_rates_wide_new_amount.csv', index=False)

print(f"Saved: all_rates_wide_new_amount.csv ({len(df_wide)} rows)")Saved: spreads_usd_new_amount.csv (156 rows)

Saved: spreads_khr_new_amount.csv (156 rows)

Saved: all_rates_wide_new_amount.csv (156 rows)7. Robustness Data: Outstanding Amount Spreads

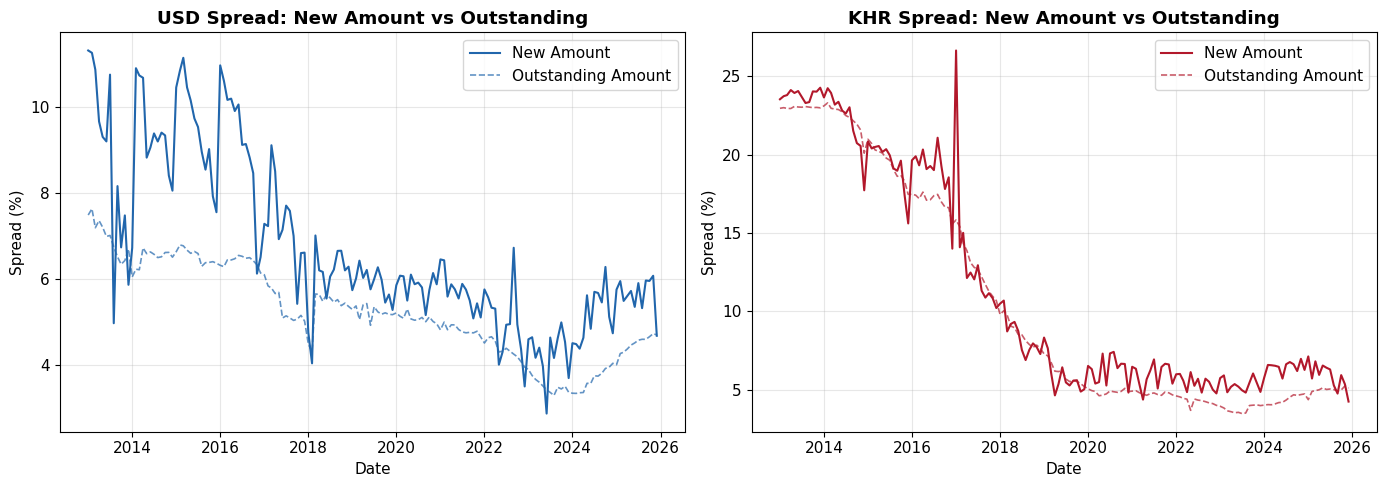

For the robustness section of the paper, we also prepare the Outstanding Amount version.

# ============================================================

# ROBUSTNESS: Weighted Average on Outstanding Amount

# ============================================================

rate_type_robust = 'Weighted Average on Outstanding Amount'

mask_robust = (

(df['Rate_Type'] == rate_type_robust) &

(df['Product'].isin(['Term Loans', 'Term Deposits']))

)

df_robust = df[mask_robust].copy()

# Pivot to wide

df_wide_robust = df_robust.pivot_table(

index='Date',

columns=['Currency', 'Product'],

values='Value',

aggfunc='first'

).sort_index()

df_wide_robust.columns = [f"{c}_{p.replace(' ', '_')}" for c, p in df_wide_robust.columns]

df_wide_robust = df_wide_robust.reset_index()

# Compute spreads

df_wide_robust['spread_usd'] = df_wide_robust['USD_Term_Loans'] - df_wide_robust['USD_Term_Deposits']

df_wide_robust['spread_khr'] = df_wide_robust['KHR_Term_Loans'] - df_wide_robust['KHR_Term_Deposits']

# Save

df_usd_robust = df_wide_robust[['Date', 'USD_Term_Loans', 'USD_Term_Deposits', 'spread_usd']].copy()

df_usd_robust.columns = ['date', 'term_loan_rate', 'term_deposit_rate', 'spread']

df_usd_robust.to_csv('spreads_usd_outstanding.csv', index=False)

df_khr_robust = df_wide_robust[['Date', 'KHR_Term_Loans', 'KHR_Term_Deposits', 'spread_khr']].copy()

df_khr_robust.columns = ['date', 'term_loan_rate', 'term_deposit_rate', 'spread']

df_khr_robust.to_csv('spreads_khr_outstanding.csv', index=False)

print(f"Saved: spreads_usd_outstanding.csv ({len(df_usd_robust)} rows)")

print(f"Saved: spreads_khr_outstanding.csv ({len(df_khr_robust)} rows)")Saved: spreads_usd_outstanding.csv (156 rows)

Saved: spreads_khr_outstanding.csv (156 rows)# Quick comparison: New Amount vs Outstanding Amount spreads

fig, axes = plt.subplots(1, 2, figsize=(14, 5))

# USD

axes[0].plot(df_wide['Date'], df_wide['spread_usd'], label='New Amount', color='#2166ac', linewidth=1.5)

axes[0].plot(df_wide_robust['Date'], df_wide_robust['spread_usd'], label='Outstanding Amount', color='#2166ac', linewidth=1.2, linestyle='--', alpha=0.7)

axes[0].set_title('USD Spread: New Amount vs Outstanding', fontweight='bold')

axes[0].set_ylabel('Spread (%)')

axes[0].set_xlabel('Date')

axes[0].legend()

# KHR

axes[1].plot(df_wide['Date'], df_wide['spread_khr'], label='New Amount', color='#b2182b', linewidth=1.5)

axes[1].plot(df_wide_robust['Date'], df_wide_robust['spread_khr'], label='Outstanding Amount', color='#b2182b', linewidth=1.2, linestyle='--', alpha=0.7)

axes[1].set_title('KHR Spread: New Amount vs Outstanding', fontweight='bold')

axes[1].set_ylabel('Spread (%)')

axes[1].set_xlabel('Date')

axes[1].legend()

for ax in axes:

ax.xaxis.set_major_locator(mdates.YearLocator(2))

ax.xaxis.set_major_formatter(mdates.DateFormatter('%Y'))

plt.tight_layout()

plt.savefig('fig_new_vs_outstanding.png', dpi=150, bbox_inches='tight')

plt.show()

print("\nThis comparison will be useful for your robustness section.")

This comparison will be useful for your robustness section.8. Summary

Files Created

| File | Description | Use |

|---|---|---|

spreads_usd_new_amount.csv |

USD spread (primary) | Main analysis |

spreads_khr_new_amount.csv |

KHR spread (primary) | Main analysis |

spreads_usd_outstanding.csv |

USD spread (robustness) | Robustness check |

spreads_khr_outstanding.csv |

KHR spread (robustness) | Robustness check |

all_rates_wide_new_amount.csv |

All 4 rates + 2 spreads | Reference |

Next Step

→ Notebook 02: Exploratory Analysis — Deeper statistical analysis, distribution plots, correlation analysis, and all figures needed for Section 4 (Data Description) of your paper.

# Final summary

print("=" * 60)

print("DATA PREPARATION COMPLETE")

print("=" * 60)

print(f"\nDate range: {df_wide['Date'].min().strftime('%Y-%m')} to {df_wide['Date'].max().strftime('%Y-%m')}")

print(f"Observations: {len(df_wide)} months (~{len(df_wide)//12} years)")

print(f"\nPrimary data: Weighted Average on New Amount")

print(f"Products: Term Loans − Term Deposits")

print(f"\nUSD spread — Mean: {df_wide['spread_usd'].mean():.2f}% Std: {df_wide['spread_usd'].std():.2f}%")

print(f"KHR spread — Mean: {df_wide['spread_khr'].mean():.2f}% Std: {df_wide['spread_khr'].std():.2f}%")

print(f"Correlation: {df_wide['spread_usd'].corr(df_wide['spread_khr']):.4f}")

print(f"\n✓ 6 CSV files saved")

print(f"✓ 2 preview figures saved")

print(f"\n→ Next: Notebook 02 (Exploratory Analysis)")============================================================

DATA PREPARATION COMPLETE

============================================================

Date range: 2013-01 to 2025-12

Observations: 156 months (~13 years)

Primary data: Weighted Average on New Amount

Products: Term Loans − Term Deposits

USD spread — Mean: 6.72% Std: 2.02%

KHR spread — Mean: 11.34% Std: 7.11%

Correlation: 0.8387

✓ 6 CSV files saved

✓ 2 preview figures saved

→ Next: Notebook 02 (Exploratory Analysis)